工業機器人屬于裝備工業中戰略性新興產業,在工業和信息化部近日舉行的“新時代工業和信息化發展”系列新聞發布會第五場上,工業和信息化部裝備工業一司副司長郭守剛表示,下一步將全面落實《“十四五”機器人產業發展規劃》,加快推動機器人產業高質量發展。

工信部指出,中國

工業機器人產業經過多方的共同努力邁上新的臺階。中國目前為全球最大的工業機器人應用市場,截至2021年國內工業機器人產量為36.6萬臺,銷量25.6萬臺,產量同比增長約5成,2021年機器人全行業營業收入超過1300億元。

機器人產業投融資持續活躍,初步形成了產業和資本聯動發展格局。

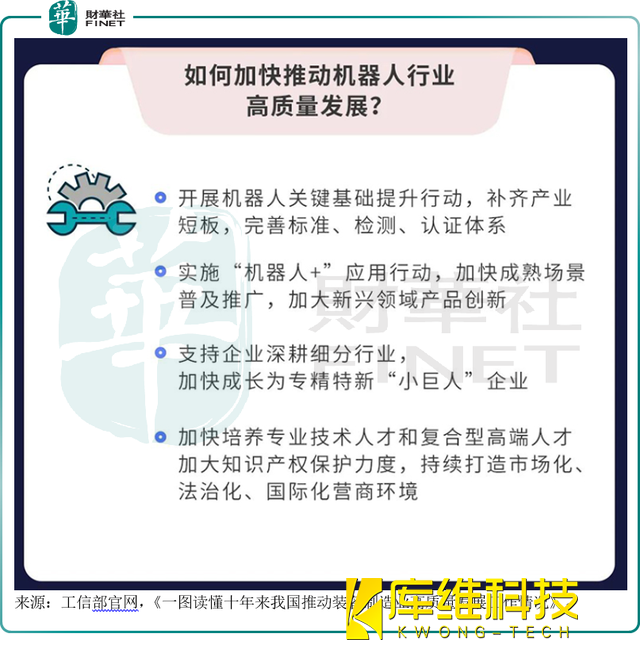

據統計,2022年上半年中國機器人行業已披露融資金額超過50億元。我國機器人產業規模快速增長,對于如何加快推動機器人行業高質量發展的問題,工信部提出了四點指示,其中特別提到“支持企業深耕細分行業,加快成長為專精特新小巨人企業”。

工信部在新聞發布會上表示,目前第四批4300多家專精特新“小巨人”企業已完成公示,在完成認定程序后將正式發布。至此,我國已培育專精特新“小巨人”企業約9000家。

在政策支持上,自從2016年機器人產業發展被寫入“十三五”規劃以來,管理層密集出臺了各種機器人相關政策。

例如《機器人產業發展規劃(2016-2020)》、《

智能制造發展規劃(2016-2020)》、《關于促進機器人產業健康發展的通知》、《關于深化“互聯網+先進制造業”發展工業互聯網的指導意見》、《“十四五”機器人產業發展規劃》等等。

行業前景

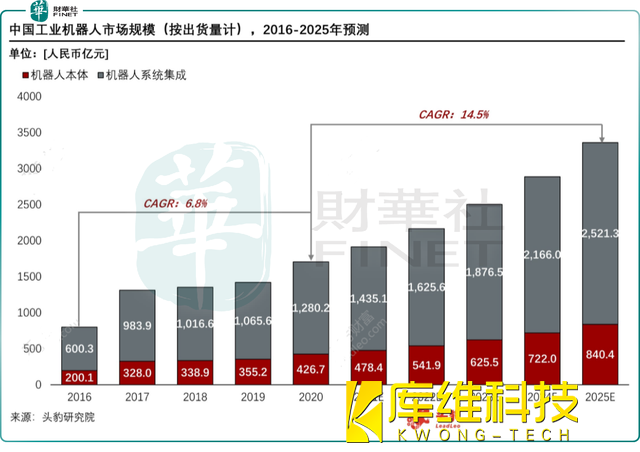

工業機器人是我國智能制造2025的核心抓手之一,是我國機器換人、制造業產業升級的核心環節。目前看,我國制造業三化仍處于初級階段,我國工業機器人中長期看仍具有較大的增長空間。據頭豹研究院預測,到2025年,中國工業機器人行業市場規模將達到3361.7億元,未來五年的年復合增長率約為14.5%。

中原證券判斷:受疫情影響國外供應鏈沖擊明顯,國內企業對國產工業機器人供應鏈自主可控需求明顯增強,有望帶動工業機器人產業鏈進一步加快國產替代的速度。當前階段市場形勢有望類似于2020年疫情沖擊后的行業形勢,國產工業機器人龍頭有望再次收獲一波國產替代紅利,工業機器人相關標的經歷了較長時間的調整,調整幅度較深,下半年工業機器人板塊醞釀機遇。

此外在市場熱點上,特斯拉(TSLA)此前宣布將于9月特斯拉AI日推出人形機器人“擎天柱”原型機,帶火了A股工業機器人相關概念股,機構對工業機器人、自動化賽道相關股票的關注度也明顯提升。

從今年初至今的機構調研情況來看,工業機器人賽道個股受機構明顯關注,其中匯川技術(300124.SZ)和埃斯頓(002747.SZ)的接待量排名前兩位。

行業現狀

從今年上半年的行業情況看,受芯片短缺、芯片類物料價格上漲等因素影響,我國工業機器人行業供給端受到了明顯的沖擊,據統計局數據顯示,2022H1國內工業機器人產量同比下降11.2%至20.24萬臺。

不過受益于工業機器人下游的動力電池、光伏等行業的快速發展,工業機器人供不應求,訂單迎來爆發式增長,龍頭公司明顯受益。以行業龍頭埃斯頓為例,2022H1公司工業機器人及智能制造系統收入同比增長8.71%至11.8億元,其中,工業機器人本體銷售同比增長超過50%,在諸多不利因素下延續了較高的增速。埃斯頓在近期機構調研會上表示:“目前重點的行業布局包括鋰電、光伏等新能源、汽車及汽車零部件、各類焊接應用領域等。鋰電和光伏頭部客戶都在使用公司的產品,大客戶滲透率在不斷提升。”

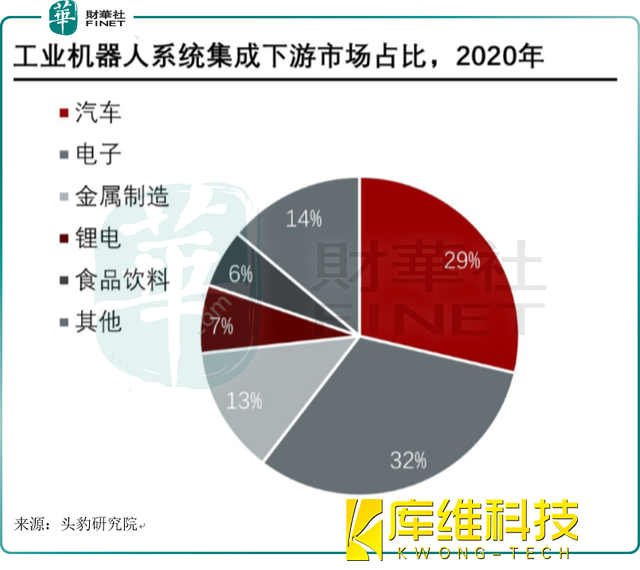

從工業機器人的下游應用領域來看,電子、汽車都是其重要應用場景。隨著5G、新能源領域的快速發展,工業機器人下游新應用場景也在持續擴展中。尤其是新能源車仍然在高速發展,讓機器人行業同樣受益。

根據中國汽車工業協會統計,2022年上半年,新能源汽車產銷分別完成266.1萬輛和260萬輛,同比均增長1.2倍。

新能源汽車滲透率達21.6%。根據乘聯會最新數據,預估8月新能源乘用車廠商批發銷量62.5萬輛,同比增長約100%

中航證券指出,工業機器人目前整體需求旺盛,今年上半年行業產量增速下滑明顯主要系4-5月份疫情影響生產和交付,隨著疫情得到控制,機器代人大背景下制造業對自動化的需求仍在提升,我國國產工業機器人部分核心零部件已具備國產替代能力,看好國產品牌的成長性。

不過筆者提醒,由于上半年上游原材料漲價影響,多家工業機器人企業產品相繼漲價,包括埃夫特、abb、匯川技術、來福諧波在內的上游零部件和中游機器人廠商。

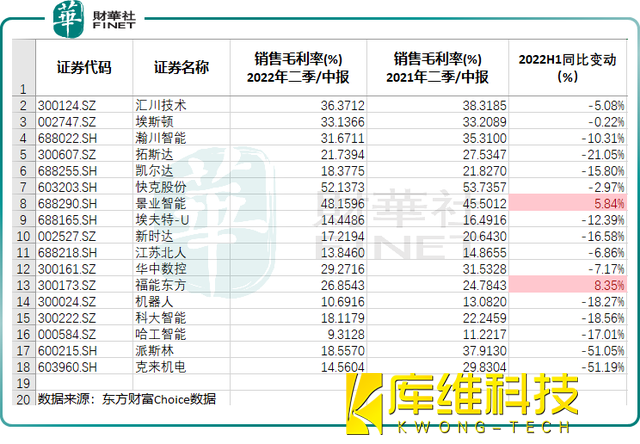

而由于原材料成本上漲,今年上半年各主要工業機器人廠商的毛利率普遍同比下降,只有兩家企業的毛利率同比上升。

工業機器人主要龍頭一覽

1、埃斯頓(002747.SZ):作為一家擁有30年積淀的中國智能制造領軍品牌,埃斯頓聚焦自動化核心部件及運動控制、機器人及智能制造系統,為新能源、3C電子、汽車零部件、包裝物流、建材家具、金屬加工、工程機械、焊接等細分行業提供智能化完整解決方案,推動各行業快速發展。埃斯頓工業機器人關鍵機械零部件自主加工率達90%以上,焊接機器人為公司機器人業務中最強的細分業務。

公司現有57款工業機器人產品,產品以六軸機器人為主,今年100kg以上中大負載的機器人占比在快速增加,使用場景主要有搬運、擰緊、堆疊、沖壓、折彎、涂膠等等,在光伏、鋰電、汽車零部件、壓鑄等眾多行業得到應用。

2、匯川技術(300124.SZ):公司主要為設備自動化/產線自動化/工廠自動化提供變頻器、伺服系統、PLC/HMI、高性能電機、傳感器、機器視覺等工業自動化核心部件及工業機器人產品,為新能源汽車行業提供電驅&電源系統,為軌道交通行業提供牽引與控制系統。

公司業務主要分為五大板塊:通用

自動化業務板塊、電梯業務板塊、新能源汽車業務板塊、工業機器人業務板塊、軌道交通業務板塊。

3、瀚川智能(688022.SH):公司致力于為客戶提供智能制造整體解決方案,主要應用于汽車智能制造、鋰電池智能制造、充換電智能制造等領域。在探索和孵化的新興業務產品為工業互聯軟件系統、工業零組件和汽車零部件業務。

4、拓斯達(300607.SZ):公司是國家高新技術企業、廣東省機器人骨干企業。在國內已累計服務超過15000家客戶,包括寧德時代(300750)、億緯鋰能(300014)、比亞迪(002594)、新能德、欣旺達(300207)、珠海冠宇(688772)、蜂巢能源、伯恩光學、立訊精密(002475)、富士康、晶澳科技(002459)、晶科能源(688223)等知名企業。

公司今年圍繞“業務聚焦”、“組織升級”、“增質提效”三個重心,更加聚焦于工業機器人、注塑機、數控機床三大產品,今年上半年產品類業務持續向好,自產多關節工業機器人、數控機床產品業務高速發展,注塑機持續打磨優化、毛利率有所提升。公司多關節機器人包括SCARA、六軸、DELTA機器人,2022年上半年出貨量超過1000臺,同比增長超150%。

5、埃夫特(688165.SH):公司機器人產品主要銷售于3C電子行業、新能源行業、汽車及零部件行業以及加工行業等通用工業。主要客戶有:藍思科技(300433)、東莞思沃、芯碁微裝(688630)、創馳智能、羅博特科(300757)、先導智能(300450)、捷佳偉創(300724)、無錫江松等。

2022年上半年公司營業收入6.08億元,較上年同期增加6.40%。其中公司機器人營收2.17億,營收占比36%,機器人業務銷量較上年同期增長17.33%。其中機器人產品在3C行業和新能源行業(光伏、鋰電等)的銷量占銷售總量56%,公司的機器人產品在中國3C行業和新能源行業(光伏、鋰電等)的銷量比上年同期增長22.7%。